消費税の免税・課税事業者判定ガイド

消費税は事業を営む上で必ず考慮すべき税金の一つですが、すべての事業者が納める必要があるわけではありません。ここでは、免税事業者・課税事業者の判定方法を中心に解説します。

1. 免税事業者と課税事業者の違い

- 免税事業者

消費税の納税義務がない事業者です。

つまり、売上に対して消費税を受け取っても、国に納める必要がありません。 - 課税事業者

消費税の納税義務がある事業者です。

売上に対して受け取った消費税から、仕入れにかかった消費税を差し引いて納税します。

2. 免税事業者の条件

原則として、次の条件を満たす事業者は免税事業者となります。

- 基準期間の課税売上高が1,000万円以下

- 基準期間:個人事業主の場合は2年前の事業年度、法人は前々事業年度

- 例:2025年に新規開業した個人事業主 → 基準期間は存在しないため、原則免税

- 特定期間の売上が1,000万円以下の場合

- 開業初年度や特定の場合、短期間の売上高で判定されることがあります。

3. 課税事業者になるケース

- 基準期間の課税売上高が1,000万円を超える場合

- 資本金1,000万円以上の法人は原則、開業初年度から課税事業者

- 任意で課税事業者を選択する場合(消費税の仕入控除を受けたい場合など)

4. 消費税の簡単な計算イメージ

課税事業者は次の式で納税額を計算します。

消費税納税額 = 売上にかかる消費税 - 仕入にかかる消費税

- 例:売上1,100万円(消費税100万円)、仕入500万円(消費税50万円)

→ 納税額 = 100万円 − 50万円 = 50万円

5. 判定のポイント

- 個人事業主は、開業から2年目まではほとんど免税事業者

- 法人は資本金1,000万円以上の場合、開業初年度から課税

- 売上高だけでなく「特定期間」や「任意課税選択」も確認

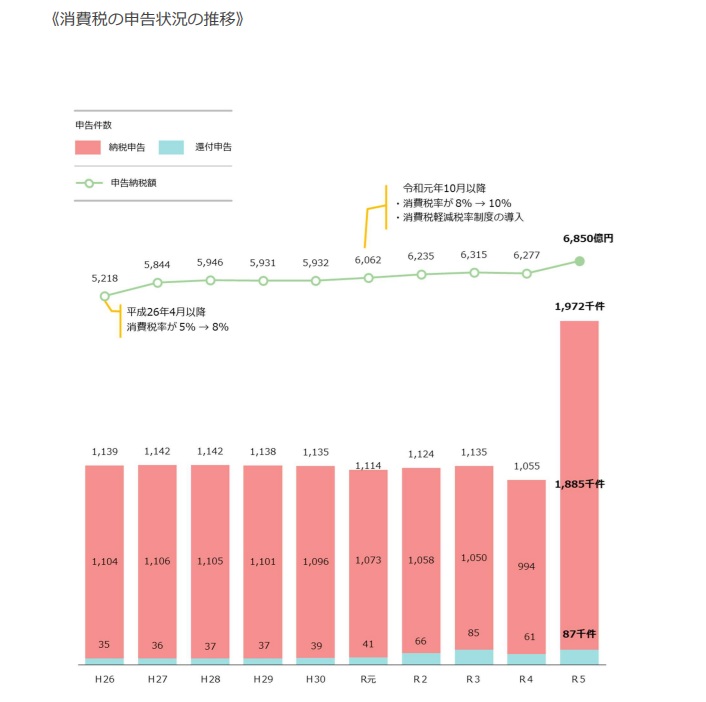

6.課税事業者の推移

インボイス制度導入により課税事業者は爆発的に増えています。

以下国税庁公開PDFから参照

まとめ

- 免税・課税の判定は売上高や資本金で決まる

- 免税事業者は納税不要、課税事業者は納税義務あり

- 開業初年度や売上が少ない場合は免税となることが多い

- ただし、消費税の仕入控除を受けたい場合は、任意で課税事業者を選ぶのも選択肢

- 不安な場合は専門家(税理士)へ相談しましょう

相談・お問い合わせはこちら

↓SNSからメッセージで質問相談も受け付けております!ちょっと気になることなど無料でお答えしますのでお気軽に!